An den Finanzmärkten bestimmt seit der Jahreswende mehr oder weniger ein einziges Thema die Kursrichtung: die Geldpolitik der Notenbanken, vor allem die der US-Notenbank Federal Reserve. Bereits im vierten Quartal 2021 haben die Notenbanker – zunächst behutsam – damit begonnen, den Finanzmärkten und der Wirtschaft zu kommunizieren, dass sie den Leitzins erhöhen werden, um der ausufernden Inflation Einhalt zu gebieten. Im März 2022 folgte dann der erste Zinserhöhungsschritt, mittlerweile hat die Federal Reserve mit zwei weiteren Erhöhungen den US-Leitzins auf 1,5 Prozent erhöht. Weitere Schritte sollen folgen. Das setzt die Aktien- und Anleihemärkte, aber auch Bitcoin, enorm unter Druck.

Was ist das Problem?

Um ein besseres Verständnis für die derzeitige Lage zu bekommen, muss man ein wenig weiter zurück in die Vergangenheit schauen. Im Jahr 2008 ist in den USA eine Immobilienkrise ausgebrochen. In den Jahren zuvor sind die Preise von Grundstücken und Häusern auf dem US-Immobilienmarkt immer weiter geklettert. Viele Menschen sind auf den Zug aufgesprungen und in eine Art „Immobilien-Goldrausch“ verfallen. Menschen haben sich nicht nur aus Eigenbedarf Immobilien gekauft, sondern auch, um mit einem Weiterverkauf Gewinne zu erzielen. Dabei wurden diese Käufe oft mit Hilfe eines Kredits getätigt. Dieser Zustand hat sich über einen längeren Zeitraum zugespitzt und die Preise immer weiter nach oben getrieben.

Die von verschiedenen Banken und Vermittlern gewährten Kredite stellten jedoch ein Pulverfass dar, denn viele dieser Darlehen hatten eine schlechte Bonität, heißt, es bestand ein hohes Risiko, dass der Schuldner seine Verpflichtungen in Zukunft nicht würde zurückzahlen können. Der Finanzsektor hat – aus Gründen der Fahrlässigkeit, Gier und schlechter Risikoabwägung – jedoch ebenfalls hoch gepokert und neue Finanzprodukte geschaffen, um diese Kredite trotz ihrer schlechten Bonität am Markt weiterverkaufen zu können. Grob erklärt: diese Kredite wurden in ein „Paket“ integriert, in welchem sich auch Kredite mit mittlerer und guter Bonität befunden haben. So war es möglich, dass die US-Ratingagenturen dem Gesamtpaket eine erstklassige Bonität vergeben konnten und die dahinterstehenden Risiken am Markt nur schwer oder gar nicht erkannt werden konnten.

Die Notenbanken mussten zur Rettung eilen…

Lange Geschichte kurz erzählt: Das Risiko wurde irgendwann doch erkannt, die Häuserpreise sind zusammengebrochen, die faulen Kredite sind ausgefallen und es hat eine Kettenreaktion nach sich gezogen, da die Kredite, die zunächst noch als ausstehende Vermögenswerte in der Bilanz einiger Banken standen, komplett weggefallen sind und den Haltern somit Verluste in Milliardenhöhe eingebrockt haben. Das hat das Vertrauen in diese Banken untergraben und dazu geführt, dass sich die Banken gegenseitig kein kurzfristiges Kapital am Interbankenmarkt leihen wollten (dieser Markt ist für die generelle Liquidität des Finanzmarktes sehr wichtig).

Vor allem die Bank Lehman Brothers hat es hart erwischt, da sie eine große Menge dieser faulen Immobilienkredite in ihrer Bilanz hatte. Das Ende der Geschichte kennt man: Die US-Regierung und die Notenbank Federal Reserve mussten die Finanzmärkte mit einer Senkung der Leitzinsen auf Null und gigantischen Liquiditätsspritzen retten, damit das Finanzsystem nicht in sich zusammenbricht – die Bank Lehman Brothers hat man bankrott gehen lassen, um ein Exempel zu statuieren.

Die Finanzkrise 2008 stellt jedoch einen Wendepunkt in der Geschichte dar, denn sie hat in ein Umfeld geführt, in dem die Notenbanken die Zinsen dauerhaft niedrig halten und die Märkte mit Liquidität füttern müssen, um nicht zu riskieren, dass sie an den Nachwirkungen dieses Crashs zugrunde gehen. Die Geschehnisse 2008 haben noch weite Kreise gezogen und unter anderem zur Eurokrise 2011/12 geführt – seit dieser Krise hat die europäische Zentralbank die Zinsen auf Null gesenkt und bisher nicht wieder erhöht.

… doch das hat seinen Preis

Die Maßnahmen zur Abwehr des Finanz-Schocks im Jahr 2008 waren notwendig, damit die globale Finanzwelt nicht zusammenbricht. Trotz der Rettung ist die Welt daraufhin in eine Rezession geraten, von der sie sich lange erholen musste. Jedoch hat das Nullzins-Umfeld und die viele künstliche Liquidität, die von den Notenbanken indirekt durch Anleihekäufe in den Markt gepumpt wird, weitere negative Folgen.

Der Leitzins, den eine Zentralbank festsetzt, ist ein Ankerpunkt für Geschäftsbanken, anhand dessen sie bestimmen, wie hoch die Zinsen für Kredite sein sollen, die sie Privatpersonen oder Unternehmen gewähren. Kredite ohne oder mit nur sehr geringen Zinssätzen sollen ein Anreiz sein, Geld aufzunehmen und in die Wirtschaft fließen zu lassen, damit diese wächst und Arbeitsplätze und Wohlstand erzeugt. Senkt eine Zentralbank also den Leitzins, will sie damit auf indirektem Weg die Wirtschaft ankurbeln und eine Rezession – also einen Rückgang der Wirtschaftsleistung mit allen damit verbundenen negativen Folgen – aufhalten.

Die Anleihekäufe einer Zentralbank sollen ebenfalls dazu führen, dass das so in den Markt geleitete Geld in die Wirtschaft fließt und diese ankurbelt. Zudem senken die Anleihekäufe ebenfalls die Zinsen am Anleihemarkt. Eine Zentralbank bestimmt mit ihrem Leitzinssatz die Zinsen am kurzen Ende – also für Kredite mit kurzen Laufzeiten, die meist nur für den Geldmarkt, bzw. den Interbankenmarkt von Bedeutung sind. Die Zinsen am langen Ende, also für Anleihen, die mehrere Jahre laufen und damit eher für Unternehmen und Privatpersonen relevant sind, werden am Markt gebildet.

Mit Anleihekäufen kann eine Zentralbank jedoch auch hier Einfluss nehmen, denn die dadurch erzeugte hohe Nachfrage lässt die Anleihen im Kurs steigen, den Zins jedoch sinken. Es findet sich durch die Zentralbank immer ein sicherer Abnehmer, man muss also weniger Risikoprämie anbieten und damit können die Zinsen sinken, die als Risikoausgleich für den Kreditgeber dienen sollen – denn die Zentralbank hat kein Risiko, wenn sie Anleihen kauft und damit Geld verleiht. Da sie Geld „drucken“ kann, kann sie niemals „pleitegehen“. Dieser Gedanke wird teilweise bereits so weit gesponnen, dass man in der modernen Geldtheorie über eine direkte Staatsfinanzierung durch die Notenbank nachdenkt.

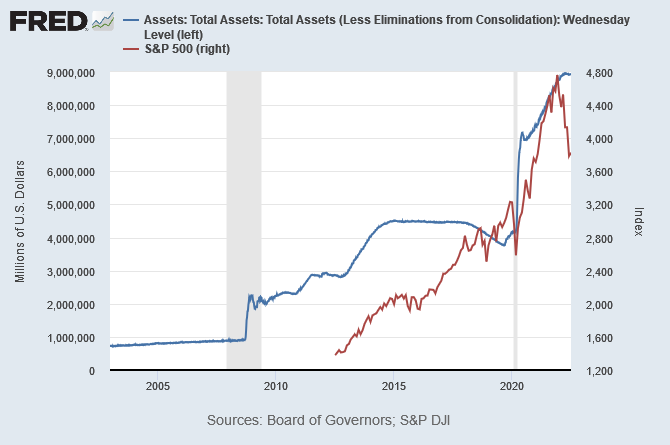

Das seit der Krise 2008 geschaffene Umfeld hat jedoch erhebliche Folgen, denn dieses „billige“ Geld gibt es nicht ohne einen Preis. Zum einen hat dieses Umfeld zu immer mehr „Zombie-Unternehmen“ geführt, die wirtschaftlich eigentlich nicht mehr rentabel sind und nur durch die Kredite zum „Nullzinstarif“ überleben können. In einem freien Markt florieren Unternehmen mit guten Geschäftsmodellen, Unternehmen mit schlechten Geschäftsmodellen gehen unter. Die Maßnahmen der Notenbanken setzen dieses eigentlich selbstverständliche „Naturgesetz“ eines freien Marktes durch ihre laufenden Interventionen jedoch immer mehr außer Kraft – dies gilt jedoch eher für sehr große Unternehmen mit besserem Zugang zu den globalen Finanzmärkten und nicht für kleine Geschäfte. Ein anderer Effekt der Notenbankmaßnahmen ist die unglaubliche Aktienmarktrally, die man seit der Finanzkrise 2008 – mit einem Knick durch die Eurokrise – beobachten konnte.

Bei den Rohstoff- und Verbraucherpreisen hat es trotz der Geldmengenausweitung der Notenbanken im letzten Jahrzehnt keine wirkliche Inflation gegeben – im Gegenteil, die Notenbanken lagen sogar laufend unter ihrem Ziel einer Inflationsrate von 2%. Schaut man sich jedoch die Entwicklung der Finanzmärkte an, sieht man, wo sich die Geldmengenausweitung wirklich ausgewirkt hat. Das Geld, dass eigentlich dafür gedacht ist, die Wirtschaft anzukurbeln, ist nicht wirklich aus den Finanzmärkten herausgekommen und hat die Kurse von Aktien und Anleihen immer weiter nach oben getrieben.

Während das Wachstum in der Realwirtschaft – also dem Teil der Wirtschaft, der tatsächlich Güter und Dienstleistungen produziert – in den letzten Jahren also nur relativ gering ausgefallen ist, war das Umfeld für die Finanzwirtschaft ein wahres Schlaraffenland, da das billige Geld aufgrund der Nullzinsen und der Rückenwind durch die Liquiditätsspritzen der Notenbanken die Asset-Preise an den Finanzmärkten immer weiter nach oben getrieben und zum „Zocken“ eingeladen hat.

Ein unschöner Nebeneffekt: Die Schere zwischen Arm und Reich ist aus genau diesen Gründen immer weitergewachsen. Während der breite Teil der Gesellschaft in der Realwirtschaft arbeitet und auf monatliches Einkommen angewiesen ist, welches in den letzten Jahren nicht sonderlich gestiegen ist, partizipieren vermögende Menschen an den Finanzmärkten, da sie ihr Geld in Aktien, Anleihen, Immobilien – kurz: in Assets – stecken und diese durch die oben beschriebenen Vorgänge immer weiter im Wert gestiegen sind.

Es kann nicht ewig so weitergehen

Dass das nicht ewig so weitergehen kann, ist auch den Notenbankern klar und so hat die Federal Reserve im Jahr 2017 bereits einmal versucht, die Zinsen zu erhöhen und das Gesamtgebilde wieder in ein „normales“ Umfeld zu führen, heißt: in eine Welt, in der es Kredite nicht zum Nulltarif gibt und die Finanzmärkte nicht durch die künstliche Liquidität der Notenbankkäufe zusätzlich gefüttert werden. Das hat allerdings alles andere als gut funktioniert und die Fed sah sich nach einer Erhöhung bis an die Grenze von 2,5% gezwungen, schnell wieder die Richtung zu ändern.

Offiziell wurde der ausgebrochene Handelsstreit zwischen den USA und China und der durch die Straffzölle und weitere Effekte hervorgerufene Druck als Grund angeführt, jedoch ist es generell einfach fraglich, ob die Finanzwelt nach einer so langen Zeit am Tropf der Notenbanken überhaupt wieder in einen Zustand der Normalität zurückgeführt werden kann, ohne dass die Schmerzen zu groß werden. Metaphorisch kann man hier das Bild eines Drogenabhängigen zeichnen, der durch einen harten Entzug gehen muss.

Die Quittung kommt immer irgendwann – diesmal in Form von Corona

Der Versuch der Fed, den Weg zurück zur Normalität zu finden, wurde erfolglos abgebrochen und die Notenbank hat begonnen, die Zinsen wieder zu senken. Doch die Realität nimmt leider keine Rücksicht auf Notenbanker, die Märkte oder die Wirtschaft im Allgemeinen. Der Ausbruch der Corona-Pandemie hat die Wirtschaft vor eine bisher einzigartige Herausforderung gestellt: Es mussten weltweit Lockdowns ausgerufen und die Wirtschaft komplett lahmgelegt werden, um die Verbreitung des Virus zu verlangsamen.

Der Wirtschaft den Stecker zu ziehen hätte jedoch fatale Folgen gehabt und das Potenzial, diverse Branchen damit in den Ruin zu treiben, war gegeben. Daher mussten die Notenbanken erneut die Feuerwehr spielen. Bedeutet: Die Zinsen wurden in einem drastischen Schritt auf Null gesenkt und es wurde mittels Wertpapierkäufen Geld in einem nie dagewesenen Ausmaß in die Finanzmärkte gepumpt. Staaten haben noch mehr Schulden aufgenommen und das Geld den Unternehmen und Privatleuten teilweise direkt gegeben, damit diese ihre Existenzen nicht verlieren.

Zwar hat der Schock durch die Pandemie und vor allem die wirtschaftlichen Lockdowns auch an den Börsen zuerst für Panik gesorgt – ein historischer Kurs-Crash war die Folge – jedoch hat die Geldmengenausweitung erneut ihre Magie an den Finanzmärkten gezeigt und zu einer beispiellosen Folgerally geführt. Sämtliche Aktienmärkte, vor allem jedoch US-Technologie-Werte – und auch Bitcoin und der restliche Krypto-Markt – sind durch die Decke gegangen.

Man muss die Rally als das sehen was sie ist

Es hat viele Begründungen für die Kurszuwächse gegeben: Die Unternehmen kommen gut durch die Krise, die Erholung läuft schnell, die Pandemie treibt die Digitalisierung voran und so weiter und so fort. Vor allem bei Bitcoin und Krypto generell wurden ähnliche Argumente genannt. Bitcoin ist ein Inflationsschutz, das Metaverse wird das neue Internet und nutzt die Pandemie nun als Kickstart, DeFi wird die Finanzwelt revolutionieren und so weiter.

Man muss die Lage jedoch realistisch betrachten. Ein überwältigender Teil des Grundes für die allgemeine Rally der Finanzmärkte – vielleicht sogar der einzige Grund – ist die massive Geldmengenausweitung. Ein Teil der Finanzspritzen hat seinen Weg dahin gefunden, wo es wirklich gebraucht wurde, doch die abgefeuerte Notenbank-Munition ist nicht sehr präzise. Ein Großteil des Geldes ist erneut in die Finanzwirtschaft geflossen. Auch die Stimulus-Checks für die Privatleute wurden teilweise investiert: In Tech- und Meme-Stocks, aber auch in NFTs und andere Krypto-Werte.

Man kann argumentieren, dass in den letzten zwei Jahren wirklich Fortschritt stattgefunden hat. Im Biotech-Sektor ist das definitiv der Fall, da im Bereich der Impfstoffe ein Quantensprung gemacht wurde. Auch die Digitalisierung hat durch die Pandemie und die Lockdowns einen weiteren Entwicklungsschritt gemacht, da man gesehen hat, dass Remote-Arbeiten in vielen Branchen sehr effektiv möglich ist. Auch Bitcoin hat was die Adaption angeht historische Meilensteine erreicht.

Nicht zuletzt haben mit El Salvador und der Zentralafrikanischen Republik zwei Staaten Bitcoin als gesetzliches Zahlungsmittel anerkannt und der institutionelle Sektor hat angefangen, sich ernsthaft für die Kryptowährung und den Krypto-Sektor im Allgemeinen zu interessieren. All das sind Argumente, die höhere Preise rechtfertigen, da der fundamentale Mehrwert sich bei einigen Assets erhöht hat. Jedoch ist der Faktor der Notenbank-Geldpolitik so einnehmend, dass dieser bis auf weiteres die Kursentwicklung vereinnahmen wird, denn: die Party ist nun scheinbar endgültig vorbei.

Das derzeitige Dilemma der Notenbanken

War die Notenbankbilanz und die Geldmengenausweitung bereits vor der Pandemie nicht schön anzusehen, so sprengt sie jetzt jede Skala. Allerdings kam durch die Pandemie noch ein weiterer unschöner Faktor hinzu, der vorher nicht da war. Ein Trigger, der droht, dass das viele Geld letzten Endes doch in Form von Krediten in die Wirtschaft gelangt und die Inflation befeuert. Die Lockdowns haben die Produktion vieler wichtiger Sektoren heruntergefahren. Diese wieder in Gang zu setzen hat sehr lange gedauert und die Lieferketten auf der Welt teilweise stark beschädigt. Lieferengpässe und eine erhebliche Diskrepanz zwischen Angebot und Nachfrage waren die Folge. Öl ins Feuer hat dazu noch der ausgebrochene Krieg zwischen Russland und der Ukraine gegossen, da nun auch noch Engpässe an den Energiemärkten bei Öl und Gas drohen. Die Folge: die Inflation, die so lange unter den Zielkorridoren der Notenbanken herumgedümpelt ist, schlägt nun voll aus.

Die derzeitigen Preissteigerungen rühren von der Angebotsseite her. Doch das erzeugt Folgeeffekte, denn angesichts der steigenden Preise und der Engpässe bei Rohstoffen und Materialen sehen Unternehmen sich dem Druck ausgesetzt, mehr zu produzieren und zu kaufen – mit neuen Krediten. Man will immerhin die gestiegenen Preise für sich nutzen und auch Privatkonsumenten könnten jetzt zum Kauf von Dingen motiviert werden, in der Angst, dass die Preise für die gewünschten Anschaffungen noch teurer werden.

Das birgt das Potenzial, dass die Geldmenge, die derzeit immer noch zu einem großen Teil in Form von Guthaben der Geschäftsbanken bei den Zentralbanken liegt, durch mehr Kredite freigesetzt wird und die Inflation noch weiter befeuert. Die derzeitige Geldmenge ist schlicht viel zu groß für die Wirtschaftsleistung und die Trigger auf Angebotsseite sind der Gefahrenherd, der diese Diskrepanz in Form einer weiter steigenden Inflation lostreten könnte.

Das dürfen die Notenbanken nicht geschehen lassen, denn selbst die heftigste Rezession ist nicht so gefährlich für eine Wirtschaft, wie eine ernsthafte Zerstörung der Preisstabilität. Ohne halbwegs stabile Preise und Geld als funktionierendes Werkzeug für die wirtschaftliche Interaktion droht ein Zusammenbruch der Wirtschaft auf struktureller Ebene. Das hat man in der Geschichte bereits mehrmals gesehen. In Deutschland ist vor allem der Zerfall der Mark in der Weimarer Republik noch im Gedächtnis. Die Hyperinflation des damaligen Geldes hat den Wohlstand einer ganzen Gesellschaft zunichte gemacht.

Deswegen hat die Federal Reserve ihre Zinswende in Gang gesetzt und ist in ihrer Kommunikation in den letzten Monaten immer deutlicher geworden, dass sie die Inflation um jeden Preis unter Kontrolle bringen will. Das will sie schaffen, indem sie die Leitzinsen erhöht und ihre Bilanz schrittweise abbaut. Höhere Leitzinsen machen die Kapitalaufnahme wieder teurer und senken damit die Bereitschaft, neue Kredite aufzunehmen. Die Fed versucht damit indirekt die Nachfrage zu drosseln.

Die Schrumpfung der Bilanz entzieht den Finanzmärkten Geld und senkt damit die vorhandene Geldmenge. Auch das senkt die Bereitschaft, bzw. die Möglichkeit der Geschäftsbanken, Kredite zu vergeben. Noch ein Effekt: Die Kaufkraft vieler Haushalte ist durch die Vermögenspreisblase enorm gestiegen und hat damit auch potenziell den Konsum erhöht. Der Abbau der Bilanz und die Zinserhöhung sorgen für erheblichen Druck an den Märkten und lässt die Bewertungen massiv fallen. Ergo sinken die Vermögenswerte der Haushalte und damit auch ihre Kaufkraft, was sich ebenfalls positiv auf die Inflationsentwicklung auswirken könnte.

Das große Dilemma: Die Maßnahmen erzeugen massiven Druck auf eine Wirtschaft, die sich aufgrund der Lieferengpässe und nun durchschlagenden langfristigen Folgen der Pandemie ohnehin bereits abzukühlen beginnt. In einer Wirtschaft, deren Finanzwirtschaft einen erheblichen Teil der Gesamtwirtschaft einnimmt, so wie es in vielen westlichen Industrieländern, vor allem jedoch den USA der Fall ist, wirken sich auch die fallenden Vermögenspreise und generell das Ende der schlaraffenlandähnlichen Zustände sehr negativ auf die Wirtschaftsleistung aus. Es droht also eine schwere Rezession mit infolge steigender Arbeitslosigkeit, Unternehmenspleiten und generell einem Wohlstandsverlust für die Gesellschaft.

In Europa ist die Lage aufgrund der verschiedenen Zustände der Euro-Mitgliedsländer noch einmal verzwickter. Besonders die südlichen Mittelmeerländer sind extrem stark verschuldet. Steigende Leitzinsen könnten ihnen das Genick brechen. Die EZB hat noch viel weniger Spielraum, die Zinsen zu erhöhen, als die Federal Reserve.

Zusammengefasst haben die Notenbanken derzeit also nur die Wahl zwischen Pest und Cholera. Soll die Inflation die Wirtschaft und den Wohlstand der Gesellschaften auffressen oder sollen die Maßnahmen der geldpolitischen Straffung in einer heftigen Rezession münden, die Ausmaße wie die große Depression aus den 1930ern annehmen könnte? Derzeit versuchen die Notenbanken einen Spagat, um irgendwie in der Mitte aus diesem Dilemma herauszukommen, doch es bleibt leider ein offenes Rennen, ob das gelingen kann.

Was bedeutet das langfristig für Bitcoin?

Dass Bitcoin kurzfristig von den Maßnahmen der geldpolitischen Lockerung enorm profitiert hat, habe ich bereits beschrieben. Es ist nicht nur Kapital aus langfristigen und fundamentalen Gründen in den Krypto-Sektor geflossen, sondern auch sehr viel spekulatives Geld. Dies fließt nun im Zuge der geldpolitischen Straffung wieder aus Bitcoin und anderen Krypto-Assets heraus. Die Frage ist, ob die fundamentale Bewertung aufgrund der Fortschritte nun höhere Preise als vor der Pandemie rechtfertigt.

Es hängt nun sehr viel an der Inflationsentwicklung. Sollte die Inflation sich aufgrund der abschwächenden Nachfrage abkühlen, würde das den Notenbanken wieder mehr Spielraum geben. Sie könnten eine Pause bei der geldpolitischen Straffung einlegen. Das würde der Finanzwirtschaft gefallen, das immer noch im Überfluss vorhandene Geld könnte wieder in die Finanzmärkte fließen und auch Bitcoin könnte davon wieder profitieren.

Sollte die Inflationsentwicklung sich nicht weiter verlangsamen, dann müssen die Notenbanken ihren geldpolitischen Straffungskurs wohl oder übel weiter fortsetzen. Das wird die Wirtschaft sehr wahrscheinlich in eine Rezession führen und die Finanzmärkte weiter in den Keller ziehen. Auch für Bitcoin würde das unmittelbaren Druck bedeuten. Sollte die Inflation sich wirklich langfristig festsetzen und zu einem wirtschaftlichen Problem auf existenzieller Ebene werden, dann könnten die fundamentalen Stärken von Bitcoin als eine harte, nicht inflationierbare Form von Geld wieder in den Vordergrund rücken und es dürfte eine große Welle an Kapital in das Asset hineinfließen.

Zudem würde der alltägliche Nutzen von Bitcoin wahrscheinlich stark ansteigen. Ob dieses Szenario für Bitcoin-Investoren so toll wäre, ist jedoch fraglich. Zum einen würde ein Szenario einer unkontrollierten Inflation erhebliche Schäden für Wirtschaft und Gesellschaft bedeuten. Produktion, Dienstleistungen und generell der Wohlstand der verschiedenen Wirtschaftsräume würden leiden. Geld ist letzten Endes nur ein Werkzeug, um diese Dinge effizient zu nutzen. Der wahre Wohlstand ergibt sich aus der Fähigkeit eines Landes, Waren und Dienstleistungen in ausreichender Menge und von hoher Qualität zu erzeugen. Und diese würde in einem solchen Szenario stark in Mitleidenschaft gezogen werden.

Zum anderen ist Bitcoin als Ökosystem höchstwahrscheinlich noch gar nicht in der Lage, als Ersatz einzuspringen. Zwar gibt es mit dem Lightning-Network einen vielversprechenden Ansatz, Bitcoin als Zahlungssystem wirklich effizient zu machen, doch das befindet sich noch in einem experimentellen Stadium. Sollten aufgrund wirtschaftlicher Verwerfungen eine wirklich große Zahl an Wirtschaftsteilnehmern auf Bitcoin als Alternative umschwenken, dürften sowohl die Transaktionsgebühren als auch die Auslastung des Netzwerks an ihr Limit geraten.

Leider muss man vorerst hoffen, dass die Zentralbanken die Welt halbwegs glimpflich aus der prekären derzeitigen Lage herausmanövrieren können. Eine Rezession ist früher oder später wahrscheinlich unvermeidbar, doch diese kann im Großen und Ganzen abgefangen werden, solange die Inflation nicht komplett außer Kontrolle gerät. Bitcoin braucht jedenfalls noch eine Menge Zeit für eine ausreichende Adaption und Weiterentwicklung, um irgendwann die Alternative zu sein, die die Welt sehr wahrscheinlich bald brauchen wird. Am Investmentcase von Bitcoin ändert sich damit jedoch gar nichts. Langfristig hat Bitcoin erhebliches Potenzial, die in diesem Artikel angesprochenen Probleme zu lösen, da die Wirtschaft wieder eine solide Form von Geld braucht, so wie es in der Geschichte der Menschheit den überwiegenden Teil der Zeit der Fall war.

Weitere Infos:

Neu als Investor im Krypto-Markt unterwegs und auf der Suche nach Orientierung? Schau dir meinen „Investment-Leitfaden für Anfänger“ an und hold dir ein paar Tipps ab!

Du willst dein Investment in den Krypto-Sektor ernsthaft angehen und suchst Hilfe bei der Zielfindung, der Strategie, der richtigen Börsenauswahl und generellen Ratschlägen, wie du erfolgreich ein Krypto-Portfolio aufbauen kannst? Dann kann mein E-Book dir weiterhelfen: „Das Krypto-Investment-Kompendium: Wie man mit Bitcoin und Co. langfristig Wohlstand aufbaut“

Disclaimer: Die Inhalte dieses Artikels dienen ausschließlich der Information und stellen weder eine Anlageberatung oder sonstige Empfehlung dar noch sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Sie ersetzen nicht die selbständige, sorgfältige Prüfung und eingehende Analyse des Investments (Due Diligence), sowohl in Bezug auf seine Chancen als auch auf seine Risiken und ihre persönliche Tragbarkeit. Die Informationen stellen ausdrücklich keine Aufforderung zum Kauf, Halten oder Verkauf von Finanzinstrumenten oder anderen Anlageprodukten dar. Die geäußerten Ansichten geben allein die Meinung des Autors wieder. Weder der Autor noch decentralist.de haften für Verluste oder Schäden irgendwelcher Art, die im Zusammenhang mit dem Inhalt des Artikels oder einem auf der Grundlage der darin enthaltenen Informationen getätigten Investment stehen.